1. 2025년 4분기 잠정실적 (별도재무제표 기준)

2. 실적 특징

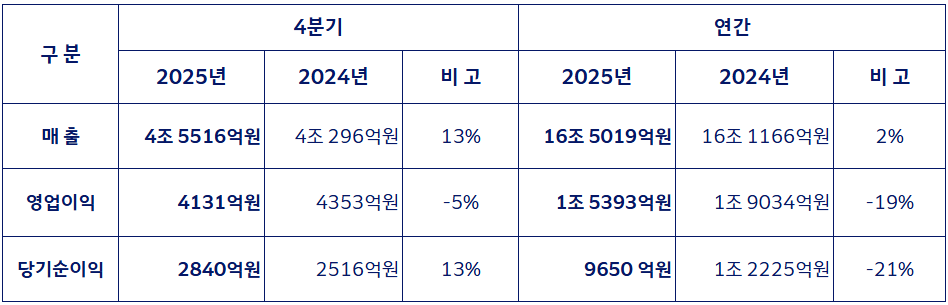

- 2025년도 4분기 당사 매출은 전년 동기 대비 5,220억원 증가한 4조 5,516억원을 기록. 물가 상승 등에 따른 영업비용 전반 증가로 인해 영업이익은 전년 동기 대비 감소한 4,131억원을 기록함

- 4분기 여객 사업 매출은 전년 동기 대비 2,171억원 증가한 2조 5,917억원을 기록. 미주 노선의 경우 입국 규제 강화 및 서부노선 경쟁 심화로 다소 정체 흐름을 보였으나, 10월 초 추석 황금 연휴 기간 일본과 중국 중심 단거리 수요가 늘어나며 전체적으로 전년 대비 매출 및 수익성 제고

- 4분기 화물 사업 매출은 전년 동기 대비 351억원 증가한 1조 2,331억원을 기록. 미-중 관세 유예 협상에 따른 대외 환경 불확실성 완화 및 전자상거래 수요 안정적 유입, 연말 소비 특수 및 고정 물량 확대를 통해 안정적 수익을 유지함

- 2026년 1분기 여객 사업은 최근 원화 약세 및 한국발 수요 둔화를 고려하여 해외발 판매 확대를 꾀하는 한편, 2월 설연휴 등 연초 수요 집중 기간 탄력적 공급 확대 운영 통해 수익성을 제고할 계획. 화물 사업은 글로벌 경제 성장 둔화 등 불확실한 외부 환경 전망을 감안해 포트폴리오 다각화, 시장 상황에 연동한 탄력적 화물기 공급 운영 등을 통해 수익성을 극대화할 계획임

- 2026년은 글로벌 여객 공급 회복 가속화에 따른 시장경쟁 심화와 글로벌 정책 변동성 확대가 예상됨. 당사는 다양한 외부 변수에 기민하게 대응하는 한편, 체계적인 통합 항공사 출범 준비를 토대로 최상의 서비스를 제공해 나갈 계획임